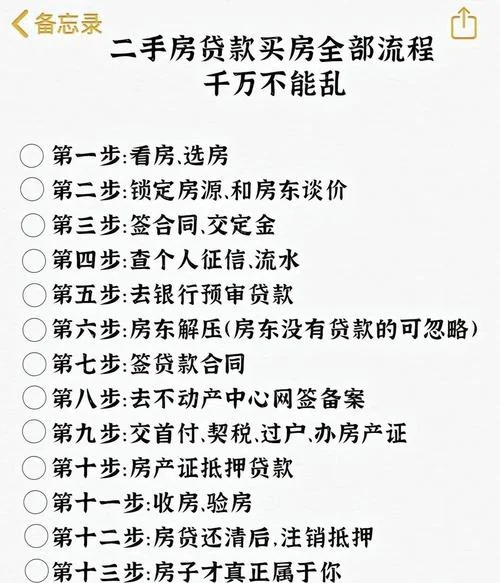

房贷是什么意思啊:点亮安居梦的金融基石

在当代中国,住房不仅是遮风挡雨的物理空间,更是家庭资产的压舱石和社会稳定的重要支柱。不过,对于很多的首次接触金融概念的年轻人或初次购房者而言,“房贷”这两个字显得陌生甚至产生畏难情绪。

房贷是什么意思啊?

,房贷(House Mortgage),即“房屋按揭贷款”,是指借款人向银行或其他金融机构借款,用所购房屋作为抵押物,偿还本金和利息的信贷行为。

它不仅仅是“借钱买房”,更是一套将“首付 + 长期月供”转化为“杠杆”的金融工具。通过房贷,普通人得以以较低的成本获取高价值的房产,从而跨越阶层门槛,完成“居者有其屋”的梦想。

核心机制:什么是“以房抵债”?

理解房贷,在于理解杠杆效应。

在普通经济生活中,若购买一套 200 万的房子,你需要掏空自己的六个钱包,一次性支付 200 万元。而在房贷模式下,这笔钱被拆分为两部分:

1. 首付:为房价的 20% 至 30%(不同城市政策有所差异)。

2. 贷款:剩余的 70% 至 80% 由银行提供。

| 项目 | 普通全款购房 | 普通房贷购房 | 杠杆效应 |

|---|---|---|---|

| 首付比例 | 100% | 20% - 30% | 资金利用率提升 60% - 70% |

| 总支付金额 | 200 万元 | 200 万元 | 月供压力相对较小 |

| 资金利用率 | 100% | 70% - 80% | 资产积累速度加快 |

,如果你用首付 20 万 + 贷款 180 万去买房,虽然你拿到的房子价值是 200 万,但你的总支出(首付 20 万 + 月供 180 万)远低于全款时的 200 万。这种“以小博大”的机制,极大地降低了购房门槛。

房贷的组成:钱从哪里来?

一笔标准的房贷由以下两部分构成:

1. 本金:即你最初借到的钱,用于购买房屋。

2. 利息:银行收取的资金占用费。

,还须要承担手续费(如契税、登记费、中介费等)以及维修基金等前期费用。

数据说明:

根据中国人民银行发布的《2023 年房地产市场运行情况》,在二手房交易中,平均首付比例为 35.8%,贷款成数(最高)为 70%。而在新房交易中,由于政策引导,首付比例更低,约为 20%-30%。

房贷的意义与价值

为什么社会愿意提供如此庞大的信贷支持?

投资属性:资产增值的抓手

在“房住不炒”下,住房依然是国内最大的金融资产。数据显示,2022 年至 2023 年,全国新建商品住宅销售面积同比增长超 40%,住宅销售额保持高位运行。,通过房贷获得的房产,在未来出售时,能带来显著的资产增值收益。消费属性:提升生活质量

拥有一套属于自己的房子,意味着拥有独立的生活空间,减少通勤成本,提升居住舒适度,进而间接带动家庭消费能力。社会属性:稳定器作用

大量中低收入群体凭借房贷实现了“保房”和“安居”,这有助于稳定社会预期,促进消费市场的复苏。购房者在购房前必须了解的注意事项

尽管房贷是购房的利器,但其中潜藏的“坑”。在决定签署房贷合,请务必关注以下几点:

利率陷阱与浮动利率

很多的购房者只关注“月供多少”而忽视了“利率多少”。 固定利率:在整个贷款期内利率不变,适合长期持有。 浮动利率(LPR):随市场基准利率(如 LPR)变动。 风险:若未来市场利率大幅下跌,购房者需偿还的利息增加。 对策:购房前务必咨询银行,争取非常规降息或锁定长期固定利率。违约成本

一旦逾期,不仅面临罚息,征信将受损,影响未来信用卡申请及就业。根据央行规定,若连续逾期 3 个月以上,银行有权提前收回贷款。税务成本

购买住房需要缴纳契税(为出让价格 1%-3%)。若未来出售,则需补缴相应的契税。“房贷是什么意思啊?”这个问题的答案,不仅是金融术语的堆砌,更是对美好生活的向往。它连接了个人的财富积累与社会的安居乐业。

对于每一位购房者而言,理性看待房贷,善用杠杆,警惕风险,是通往理想居住环境的必经之路。在当前的房地产市场环境下,唯有保持清醒,理性规划,方能在“房住不炒”的宏观基调下,稳稳地守住自己的“安居梦”。

温馨提示:房屋买卖涉及金额巨大,具体政策(如首付比例、利率下限等)会随国家及地方政策调整,购房者在签约前务必咨询专业银行机构或法律顾问,确保交易安全合法。