房贷利率与贷款条件全景解析:读懂你的购房支付能力

在房地产市场持续走低的背景下,购房决策已不再单纯依赖“上车”的意愿,更转向了对性价比与风险控制的深度考量。对于绝大多数家庭而言,“房贷利率贷款条件是什么”不仅是选择房屋指标,更是决定未来生活质量的基石。贷款利率、首付比例、贷款年限及评估标准四个维度,为您全面拆解房贷的“游戏规则”,帮助您做出最理性的财务决策。

核心指标解读:利率与条件的双刃剑

房贷利率:购买力的晴雨表

贷款利率是购房者最敏感的财务变量。当前市场环境下,利率的波动直接决定了月供的负担比例。LPR(贷款市场报价利率)机制:目前绝大多数房贷采用 LPR 作为定价基准。LPR 由中国人民银行每月公布,会在 3 个月周期内调整。

现状分析:在过去半年中,LPR 整体呈现下行趋势。,首套住房贷款 LPR 曾从 3.9% 降至 3.2% 左右,新购房者的月供压力显著减轻。

首付比例的影响:

首付比例越低,贷成金额越高,利率越高,但月供相对可控;

首付比例越高(如 80%),可贷额度越小,虽然月供绝对值增加,但资金占用少,利息支出占比相对降低。

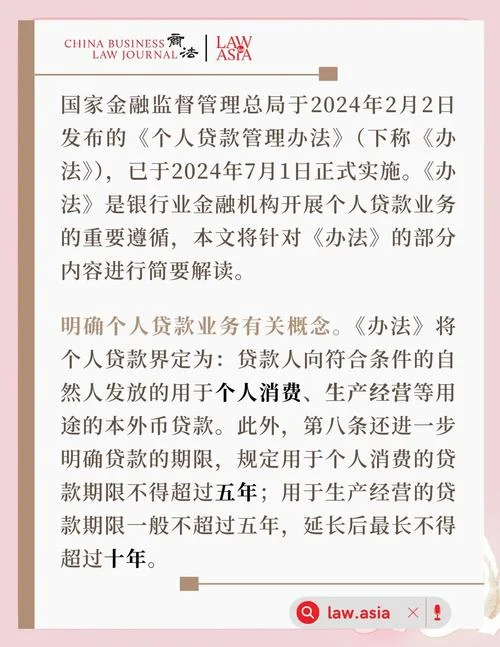

贷款条件:决定你能贷多少

除了利率,贷款条件更是限制了你的杠杆上限。| 条件维度 | 关键指标 | 对购房者的效应 |

|---|---|---|

| 首套房 vs 二套房 | 认定标准 | 首套房享受 5 年宽限期,利率最低;二套房则需按上述标准套数及当地政策执行。 |

| 首付比例 | 起步门槛 | 一线/新一线城市多为 30%-40%,三四线城市可达 20%-30%。首付越高,贷款额度越低,月供压力越小。 |

| 贷款年限 | 最长期限 | 目前主流政策为 30 年。若选择 30 年,月供固定且低;若压缩至 15 年,虽月供高但总利息支出可节省数万元。 |

| 征信与负债率 | 核心风控 | 月还款额占收入比(DTI)不得超过 40%-50%。征信黑名单或负债过高会导致直接拒贷。 |

深度数据洞察:当前市场真实数值

为了更直观地理解政策变化,以下基于当前主流城市(如北京、上海、杭州)及部分新一线城市的数据统计:

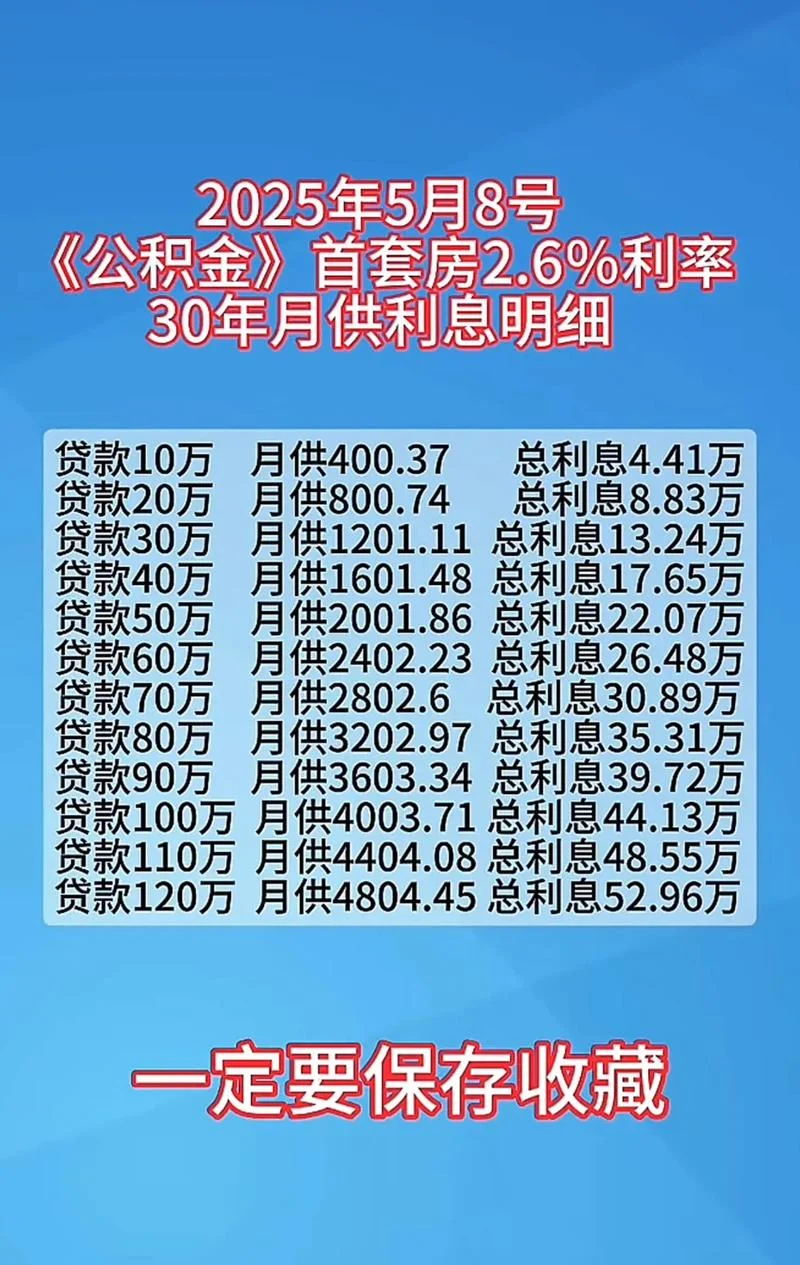

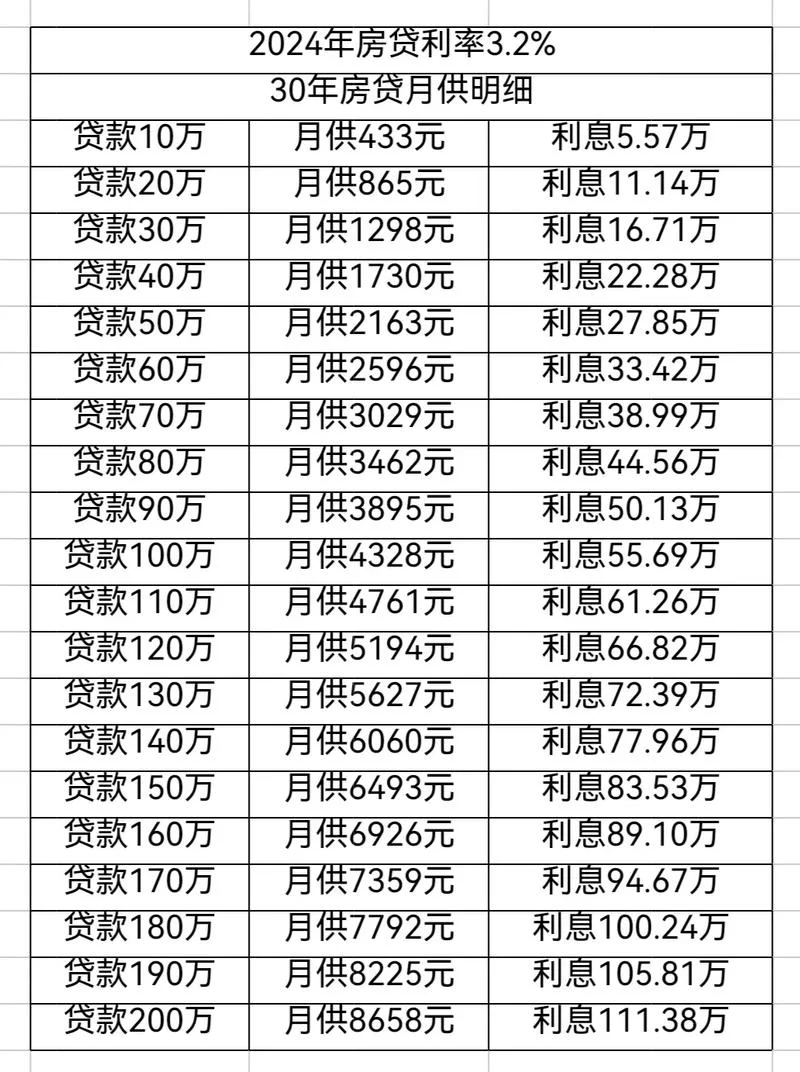

表 1:首套房贷主要政策参考数据(2024 年)

| 城市类型 | 首付比例 | 首贷利率 (LPR 基准) | 二套房首付比例 | 二套房利率特点 |

|---|---|---|---|---|

| 一线城市 | 30% - 40% | 3.0% - 3.3% (+LPR) | 50% - 60% | 执行首套标准,但无宽限期 |

| 新一线/省会 | 35% - 45% | 3.0% - 3.4% (+LPR) | 40% - 50% | 部分城市执行首套标准 |

| 三四线/县城 | 20% - 30% | 2.8% - 3.1% (+LPR) | 25% - 35% | 利率普遍低于一线城市 |

注:以上数据为估算区间,实际利率受所在城市具体政策、银行产品(如公积金贷款 vs 商业贷款)及客户资质影响,具体以贷款行审批结果为准。

如何选择最优的“贷款条件”?

面对许多的银行产品和贷款年限,购房者该如何自测?

计算“月供与收入比”

这是衡量贷款条件是否合理的黄金法则。 计算公式:(月供 ÷ 月总收入) × 100% 建议标准: < 30%:非常安全,即便未来收入波动,也几乎无压力。 30% - 40%:处于舒适区间,适合大多数收入稳定的人群。 > 40%:风险较高,若形成失业或收入下降,面临断供风险。贷款年限的博弈

短期购房(1-3 年):可适当缩短年限(如选 15 年),虽然每月还款额增加,但总利息支出减少约 20%-30%,且资金回笼更快,缓解现金流压力。 长期购房(5 年以上):坚持 30 年能降低总利息支出。此时应重点考虑利率和流动性。如果未来打算 3-5 年内换房,建议避开长期锁定,选择 10-15 年期产品以保留未来置换灵活性。结语:理性规划,幸福安居

“房贷利率贷款条件什么”并非一个孤立的问题,它是家庭财务规划的重要一环。

1. 不要盲目追求低利率:低利率伴随着更高的首付或更短的年限,需综合测算总成本。

2. 重视自身现金流:在签约前,务必用真实收入测算月供,确保在极端情况下(如失业)仍能维持基本生活。

3. 利用专业工具:利用各大银行的房贷计算器,结合当前的 LPR 趋势,模拟不同条件下的月供变更,从而做出最适合自己的决定。

购房是人生中最大的资产投入,选择一套利率合理、条件宽松、月供可控的房子,才是对未来生活最负责任的承诺。